Rachunkowość i Podatki dla Praktyków

- Kompleksowe źródło fachowej informacji dla księgowych z zakresu rachunkowości, podatków, ZUS i płac.

- Każdy artykuł ekspercki o tematyce podatkowej zawiera gotowy schemat księgowania, a pod każdym tekstem znajdują się odpowiedzi na rzeczywiste pytania księgowych, powiązane tematycznie.

- Publikację wyróżnia ogromna ilość praktycznych przykładów, zestawień tabelarycznych i graficznych, wzorów oraz wskazówek gotowych do natychmiastowego zastosowania w praktyce.

- Magazyn papierowy uzupełnia Internetowa Baza Wiedzy, codziennie aktualizowana o najnowsze zmiany w przepisach, ebooki i narzędzia; znajdziesz w niej również materiały i komentarze ekspertów niepublikowane w magazynie np. Zakładowy Plan Kont, Krajowe Standardy Rachunkowości, controlling i analiza

- Do każdego wydania czytelnik otrzymuje 4-stronicowy dodatek monotematyczny, w wersji papierowej i online

- Nasi Czytelnicy korzystają bezpłatnie z nielimitowanych, e-mailowych konsultacji z ekspertami publikacji.

Doradca VAT

- Pierwsza na rynku publikacja fachowa dla księgowych w dualistycznej formie – czasopisma i Portalu VAT, w całości poświęcona tematyce VAT, kompleksowo omawiająca wszystkie problemy związane z VAT, w tym w poszczególnych branżach.

- Komentarze do zmian w VAT, interpretacji i orzeczeń są publikowane codziennie, a największy nacisk kładziemy na skutki zmian w VAT w praktyce, na każdym etapie prac legislacyjnych.

Aktualności księgowe

- Wystarczy 5 minut i wiesz o wszystkich zmianach w podatkach, rachunkowości oraz ZUS, a przede wszystkim o konsekwencjach tych zmian: problem i rozwiązanie.

- Prawdziwe skutki zmian są często widoczne dopiero po pewnym czasie, gdy minie kilka miesięcy od ich wejścia w życie, inne natomiast jeszcze zanim zaczną obowiązywać nowe przepisy.

- To wiedza, której nie znajdziesz w Internecie.

Koszty podatkowe w praktyce

- Fachowy poradnik ekspercki dla księgowych wzbogacony o formę portalu, który prostym językiem wskazuje, czy i kiedy dany wydatek może być kosztem podatkowym, bez ryzyka błędnej interpretacji przepisów w obliczu niejednoznacznych interpretacji fiskusa i ciągłych zmian w przepisach.

- Omawia szczegółowo wszystkie rodzaje kosztów w firmie, w tym również koszty problematyczne i przypadki niestandardowe, uwzględniając aspekty płacowe i zus.

- Każde zagadnienie zaprezentowane jest na przykładach, poparte wiodącym stanowiskiem organów podatkowych a ekspert wskazuje właściwe rozwiązanie problemu i podpowiada na co zwrócić uwagę podczas kontroli oraz jak bez obaw i zgodnie z prawem zoptymalizować koszty.

- Ważny jest sposób kompleksowy sposób prezentacji treści, z 5 punktów widzenia: PIT, CIT, VAT, ewidencji bilansowej (UOR) oraz PKPIR.

Biuro rachunkowe w praktyce

- "Biuro rachunkowe w praktyce" to jedyny na rynku magazyn dla biur rachunkowych, który prezentuje nie tylko zagadnienia podatkowo-księgowe z uwzględnieniem różnych form rozliczeń podatników (pełne księgi, PKPIR, ryczałt), ale przede wszystkim omawia inne tematy niezbędne dla funkcjonowania biura rachunkowego w XXI wieku, takie jak:

- Analizy, sprawozdania, raporty;

- Informacje pomocne w doradztwie dla klienta (doradztwo podatkowe, finansowe, wypełnianie wniosków kredytowych, pozyskiwanie środków finansowych na rozwój firmy, zagadnienia z prawa handlowego i cywilnego);

- Informacje dotyczące prowadzenia biura rachunkowego (przetwarzanie i ochrona danych osobowych, promocja i reklama, współpraca z klientami, odpowiedzialność biura, organizacja pracy biura, konkurencja na rynku księgowych, zarządzanie biurem rachunkowym);

- Materiały niezbędne do podnoszenia kwalifikacji zawodowych pracowników biura;

- Ponadto biura rachunkowe otrzymują cykliczny biuletyn elektroniczny dla swoich klientów, którego celem jest reklama danego biura, utrzymanie dobrych relacji z klientem i pozyskanie nowych oraz nieograniczony dostęp do Portalu Biur Rachunkowych.

Finanse i Prawo w NGO

- Czasopismo "Finanse i Prawo w NGO" to jedyna publikacja dla księgowych NGO, która dzięki praktycznym przykładom i analizom przyspieszy ich pracę oraz pomoże uniknąć groźnych pułapek czyhających w przepisach. Porady ekspertów oraz dokładne opisy rozwiązań nietypowych przypadków z dziedziny finansów i prawa NGO pozwolą księgowej pełnić dodatkowo funkcję doradcy prezesa organizacji pozarządowej.

- Każdy Czytelnik otrzymuje bezpłatny dostęp do Portalu NGO (www.portalngo.pl), który omawia kompleksowo wszystkie zagadnienia niezbędne dla księgowych w NGO oraz osób zarządzających organizacją pozarządową, m.in. pozyskiwanie środków finansowych, rozliczanie dotacji, zarządzanie organizacją, sprawozdawczość, etc.

Twój Doradca w Podatkach

- "Twój Doradca w Podatkach" to sprawdzone porady i niestandardowe rozwiązania z praktyki doradców podatkowych, którzy na co dzień doradzają małym i średnim przedsiębiorcom jak stosować niejasne przepisy podatkowe, aby nie narazić się na kary i stratę majątku oraz jak zgodnie z przepisami zoptymalizować koszty podatkowe w firmie

Nowe Standardy Sprawozdawczości

- "Nowe Standardy Sprawozdawczości" to obecnie jedyne na rynku czasopismo dla księgowych, którzy w swojej pracy wykorzystują międzynarodowe standardy rachunkowości i sprawozdawczości. Nie jest to wiedza akademicka, ale konkretne wskazówki biegłych rewidentów do stosowania w codziennej pracy.

- Znajdziesz tu gotowe rozwiązania rzeczywistych problemów z zakresu prowadzenia ksiąg rachunkowych i sporządzania sprawozdań finansowych – w odniesieniu do ustawy o rachunkowości (UoR) oraz międzynarodowych standardów rachunkowości (MSR).

Aktualności księgowości budżetowej

"AKTUALNOŚCI KSIĘGOWOŚCI BUDŻETOWEJ" to jedyna publikacja dla księgowych sfery budżetowej, dzięki której poświęcając jedynie 20 min. miesięcznie będziesz zawsze na bieżąco z informacjami z zakresu rachunkowości, VAT, CIT, kadr i ZUS. Publikacja da Ci gwarancję, że unikniesz błędów w swojej pracy. W zwięzły sposób dostarczamy informację o bieżących problemach i zmianach w przepisach. Praktyczne zestawienia, wyjaśnienie na przykładach, rzeczywiste problemy księgowych wyjaśnione w praktyczny i przystępny sposób. Korzystając z "Aktualności księgowości budżetowej" będziesz na bieżąco z przepisami i zyskasz fachowe wsparcie ekspertów.

Finanse sektora publicznego

Profesjonalne źródło informacji dla księgowych i skarbników, którzy poszukują dokładnych i uporządkowanych informacji z zakresu zmian w przepisach.

Omawiamy opinie RIO, interpretacje przepisów i stanowiska MF.

Prezentujemy rzeczywiste pytania księgowych i odpowiedzi najlepszych ekspertów z zakresu rachunkowości, podatków oraz kadr i płac.

Wygodna forma publikacji dostarcza Państwu :

- informacje o zmianach w prawie z formie tabelarycznej – wygodnej i przejrzystej,

- pomocne przykłady - konkretne księgowanie dla konkretnego przedmiotu. Bez zbędnych opisów, sam schemat postępowania – to na czym księgowym zależy najbardziej

- kalendarium – w formie tabelarycznej uporządkowanej, przejrzystej z podziałem na typ jednostki.

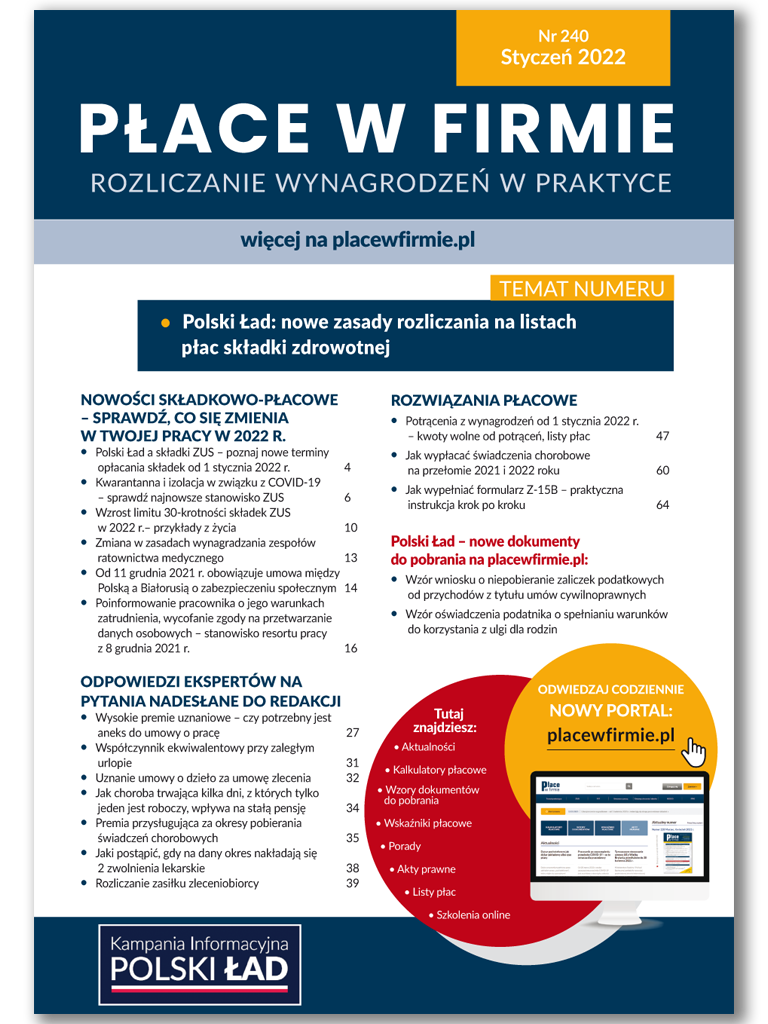

Płace w firmie

Płace w firmie to publikacja z nowościami z zakresu płacy w firmie, ZUS, PIT, z komentarzami eksperta oraz z pełnym omówieniem tematu zmian w przepisach na praktycznych schematach.

- Pierwsza na rynku publikacja fachowa dla specjalistów ds. płac w dualistycznej formie – czasopisma i Portalu PŁACE W FIRMIE

- Pomaga uniknąć błędów w obliczeniu wynagrodzeń - wszystkie porady są pisane przez doświadczonych ekspertów specjalizujących się w płacach i prawie pracy

- Dostarcza opisów i opracowań z zakresu wynagrodzeń

- Przedstawia przykładowe listy płac oraz wyliczeń na rozbudowanych przykładach - podpowiada, jak zastosować najwłaściwsze rozwiązanie w konkretnej sytuacji

- Informuje o bieżących zmianach w prawie, przydatna cecha zwłaszcza w okresie zmian prawnych

- Pozwala zaoszczędzić czas i środki finansowe na konsultacje ze specjalistami

- Publikację wyróżnia ogromna ilość praktycznych przykładów, zestawień tabelarycznych i graficznych, wzorów oraz wskazówek gotowych do natychmiastowego zastosowania w praktyce, kalkulatorów oraz materiałów audiowizualnych takich jak e-booki i podcasty

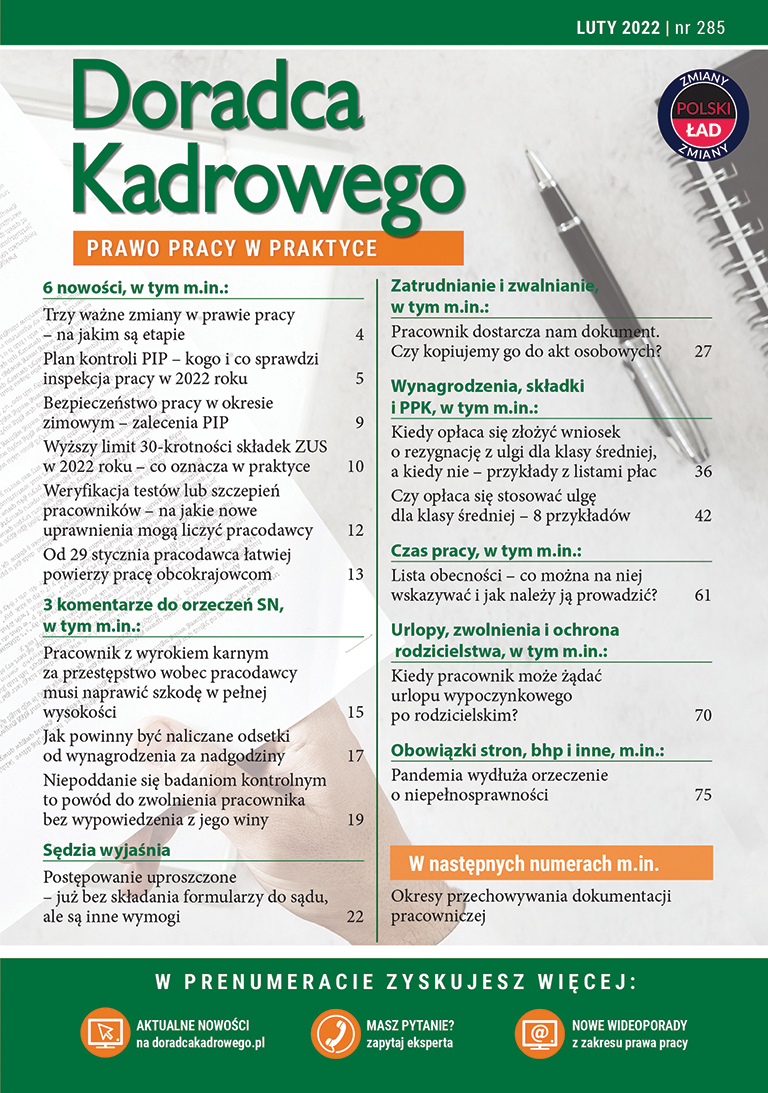

Doradca kadrowego. Prawo pracy w praktyce

Czasopismo ,,Doradca kadrowego. Prawo pracy w praktyce” to kompleksowa i unikalna pomoc dla specjalistów personalnych w prowadzeniu spraw kadrowych poprzez dostarczanie gotowych rozwiązań i praktycznych wskazówek na temat sposobu wdrożenia w codziennej pracy zmian i nowości w prawie pracy. Jedyne czasopismo na rynku Doradca Kadrowego w całości poświęcony jest tematyce prawa pracy dla specjalistów ds. kadr. Korzyści:

- Duży nacisk na praktyczne rozwiązania z zakresu prawa pracy

- Daje pewność pełnej zgodności z prawem

- Pomoc najlepszych ekspertów na rynku dla specjalistów ds. kadr w ich codziennej pracy

- Bieżące wydania czasopisma, (około 80 str.) z omówieniem wszystkich nowości prawnych, wyroków, stanowisk urzędowych, które mają wpływ na prowadzenia spraw pracowniczych i odpowiedziami na pytań Czytelników, treść opracowana przez Redaktorów z wieloletnim doświadczeniem, treść bez reklam

- Telefoniczny dyżur eksperta, możliwość zadania pytań e-mailem oraz możliwość zlecenia opracowania tekstu na życzenie z tematyki Doradcy kadrowego

- Dostęp do strony doradcakadrowego.wip.pl z wydaniami online czasopisma, wzorami i stanowiskami, videoporadami

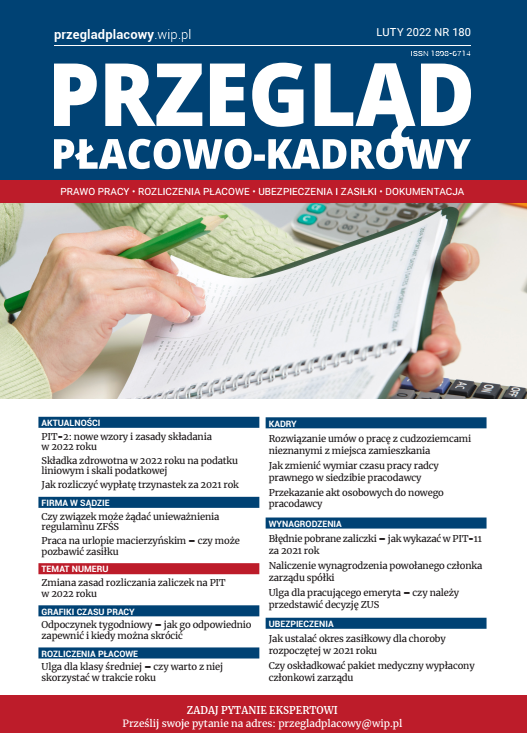

Przegląd Płacowo – Kadrowy

"Przegląd Płacowo – Kadrowy" to jedyna publikacja na rynku, która zawiera starannie dobrane przykłady z zakresu prawa pracy pokazujące na konkretnych przykładach jak krok po kroku rozliczyć pracownika. Redaktorami czasopisma są specjaliści ds. kadr i płac oraz doświadczeni prawnicy na co dzień zajmujący się obsługą kadrowo-płacową w firmach prywatnych i jednostkach publicznych; wśród autorów są eksperci MPiPS, PIP, ZUS oraz doradcy podatkowi i właściciele biur rachunkowych.

- Przegląd płacowo - kadrowy to jedyna publikacja na rynku, która zawiera starannie dobrane przykłady z zakresu prawa pracy pokazujące na konkretnych przykładach jak krok po kroku rozliczyć pracownika.

- Duży nacisk na praktyczne rozwiązania z zakresu prawa pracy

- Daje pewność pełnej zgodności z prawem

- Pomoc najlepszych ekspertów na rynku dla specjalistów ds. kadr i płac

- Informuje o bieżących zmianach w prawie, przydatna cecha zwłaszcza w okresie zmian prawnych

- Pozwala zaoszczędzić czas i środki finansowe na konsultacje ze specjalistami

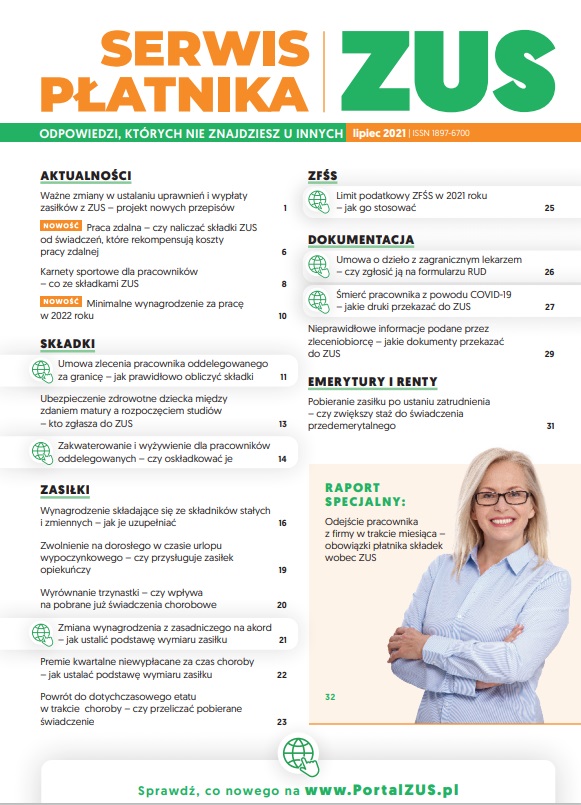

Serwis Płatnika ZUS

Magazyn dla księgowych, specjalistów ds. płac i rozliczeń z ZUS, w którym piszemy o zmianach przepisów i nowych interpretacjach. Przedstawiamy rzeczywiste i często problematyczne przypadki rozliczeń ubezpieczeń społecznych i podajemy opracowane przez ekspertów odpowiedzi na pytania zadawane redakcji przez księgowych.

Znajdziesz tu:

- praktyczne wyjaśnienia najtrudniejszych sytuacji z gotowymi rozwiązaniami,

- aktualności

- Raport specjalny – temat na czasie ważny dla specjalistów ds. rozliczeń z ZUS.

Prawo pracy w pytaniach i odpowiedziach

porady ponad 30 uznanych ekspertów prawa pracy, którzy odpowiadają na pytania kadrowych – konkretnie, prostym językiem, w zgodzie z praktyką i ze stanowiskami PIP, Ministerstwa Pracy oraz orzecznictwem SN.

Dlatego z "Prawem pracy w pytaniach i odpowiedziach":

- masz pełną, aktualną i wiarygodną wiedzę w pigułce i nie musisz tracić czasu na żmudne poszukiwanie informacji,

- w każdym numerze otrzymujesz praktyczne zestawienie, tabele lub schematy w formie plakatu,

- gwarantujemy, że pracując w oparciu o porady z „Prawa pracy w pytaniach i odpowiedziach” prawidłowo stosujesz się do przepisów i jesteś w każdej chwili przygotowana do kontroli.

- 20 minut lektury i jesteś zawsze na bieżąco!

Zeszyty Ubezpieczeń Społecznych

Magazyn pomaga specjalistom ds. kadr, płac i księgowości w nadążaniu za aktualnościami w zakresie przepisów i orzecznictwa dotyczących ubezpieczeń społecznych. Zapowiada zmiany przepisów i dostarcza komentarzy do zmian wprowadzonych.

"Zeszyty" gwarantują rzetelną, fachową wiedzę wynikającą z długoletniej analizy funkcjonowania przepisów i praktyki zawodowej naszych autorów.

Przedstawiamy tylko praktyczne konsekwencje zmian wprowadzonych w przepisach! Nasi autorzy to profesjonaliści, od wielu lat zajmujący się problematyką ubezpieczeń społecznych i ubezpieczeń zdrowotnych. Są wśród nich radcy prawni, główne księgowe, specjaliści ds. kadr i płac, prawnicy, którzy na co dzień, w swej pracy zawodowej rozstrzygają zagadnienia ubezpieczeniowe.

Współpracujemy z ponad 100 ekspertami!

Ubezpieczenia społeczne w praktyce

- To kompleksowe, wielowątkowe opracowanie problemów z rozliczeniami z ZUS.

- Znajdziesz tu przegląd zasad, faktycznych sytuacji i proponowanych rozwiązań zgodnych z wytycznymi ZUS.

- Opisujemy obowiązujące regulacje prawne.

- Odpowiadamy na wiele pytań. W publikacji występuje forma długich artykułów, wyczerpująco przedstawiających zagadnienia oraz analizy konkretnych sytuacji.

- Pokazujemy praktyczne przykłady z codziennej praktyki z wyliczeniami.

- Eksperci przedstawiają zmiany zachodzące w prawie z praktycznymi komentarzami oraz udzielają wskazówek dotyczących stosowania nowych przepisów.

- Jako czytelnik otrzymasz bezpłatny dostęp do portalu https://ubezpieczeniaspoleczne.wip.pl/ oraz 3 razy w tygodniu zostanie do Ciebie wysłany newsletter z cennymi wskazówkami od ekspertów.

Aktualności kadrowe

Aktualności kadrowe - Magazyn i Portal to kompleksowy pakiet dzięki, któremu dowiesz się o bieżących zmianach w prawie pracy i ich skutkach dla firm, zyskasz pewność, że prawidłowo stosujesz nowe przepisy, poznasz stanowiska urzędowe i orzeczenia SN.

Portal jest codziennie aktualizowany o najnowsze zmiany w przepisach, czytelnicy znajdą w nim również materiały i komentarze ekspertów niepublikowane w Magazynie papierowym. Dodatkowo na portalu publikujemy na bieżąco:

- wzory dokumentów,

- orzeczenia, stanowiska urzędowe

- raporty, zestawienia

- e-booki,

- video porady ekspertów prawa pracy

Nasi Czytelnicy korzystają bezpłatnie z nielimitowanych, e-mailowych konsultacji z ekspertami publikacji oraz w każdy wtorek z telefonicznego dyżuru z ekspertem prawa pracy

Wynagrodzenia w Twojej firmie

Wynagrodzenia w Twojej firmie to jedyny na rynku Magazyn papierowy oraz Portal poświęcony najważniejszym zmianom w dziedzinie wynagrodzeń w aspekcie prawa pracy, ubezpieczeń społecznych i podatków

- Dostarcza zwięzłych wskazówek dotyczących naliczania ZUS, wynagrodzeń i podatków w płacach

- Prezentuje rozliczenia na listach płac dla różnych skomplikowanych przypadków

- Zamieszcza odpowiedzi na pytania nadesłane do redakcji

- Podaje aktualne wskaźniki i stawki

- Przedstawia projekty ważnych aktów prawnych z zakresu wynagrodzeń

Na Portalu czytelnicy korzystają z dodatkowych materiałów niepublikowanych w Magazynie takich jak:

- Gotowe wzory dokumentów do pobrania

- Materiały video i podcasty

- Szkolenia online

- E-booki

Dokumentacja kadrowo-płacowa

Portal i Magazyn Dokumentacja kadrowo-płacowa to profesjonalne źródło, w którym znajdziesz potrzebne w codziennej pracy informacje dotyczące prawidłowego prowadzenia akt osobowych. Na Portalu każdy czytelnik korzysta z obszernej bazy wzorów dokumentów, wiele z nich jest przykładowo wypełnionych z komentarzami i wskazówkami ekspertów, w Magazynie i na Portalu publikujemy autorskie procedury, instrukcje i regulaminy, których nie ma w internecie lub pismach urzędowych.

Z Dokumentacji kadrowo-płacową

- Dowiesz się jakie są korzystne i niekorzystne zapisy w umowach.

- Poprawnie i w wymaganych terminach przygotujesz niezbędne dokumenty.

- Będziesz na bieżąco z orzecznictwem SN, stanowiskami PIP, Ministerstwa Pracy i RODO.

Prawo pracy w orzecznictwie

Prawo pracy w orzecznictwie przedstawia

- Najważniejsze orzecznictwo z zakresu prawa pracy SN, Sądów Okręgowych i Apelacyjnych, TK, NSA, WSA oraz Trybunału Sprawiedliwości UE ,

- Zawiera tematyczny przegląd orzeczeń,

- Dział: „Spory w firmie – okiem sędziego” pokazuje na podstawie konkretnego sporu pomiędzy pracownikiem a pracodawcą; jakich argumentów należy użyć przed sądem aby wygrać, a dla in-nych pracodawców wskazówki jak uniknąć sporów w przyszłości

Dokumentacja kadrowa

Dokumentacja kadrowa to magazyn, który zawiera starannie wybrane informacje, przykłady i sposoby postępowania w zakresie dokumentacji kadrowej przydatne specjalistom ds. kadr. Każdy prezentowany wzór można pobrać w wersji online ze strony www publikacji.

Dokumentacja kadrowa:

- Przedstawia wzory dokumentów kadrowych wraz z omówieniem krok po kroku,

- Ostrzega gdzie można popełnić błąd w wypełnieniu dokumentu, daje wskazówki, jak uniknąć błę-dów oraz jak prawidłowo wypełniać dokumenty kadrowe,

- Prezentuje autorskie / stworzone przez ekspertów/ wzory dokumentów – których nie można zna-leźć w przepisach, a są niezbędne w pracy kadrowej i albo należy stworzyć je samemu bądź zapła-cić za ich stworzeni.

ZARZĄDZANIE DOKUMENTAMI BEZBŁĘDNIE, RZETELNIE I NA CZAS