VAT – Jak prawidłowo skorygować VAT naliczony?

Podatnicy rozliczający VAT kwartalnie muszą przygotować się na korektę roczną

Podatnicy rozliczający VAT kwartalnie, a mający sprzedaż mieszaną – w trakcie roku odliczają VAT od niektórych wydatków przy zastosowaniu proporcji wstępnej. W deklaracji VAT-7K składanej za pierwszy okres rozliczeniowy następnego roku muszą skorygować rozliczenia, stosując rzeczywisty wskaźnik sprzedaży.

PIT/CIT – Jakie są skutki korekty VAT w podatku dochodowym?

UoR – Jak ująć korektę podatku na kontach?

Pamiętaj, że mali podatnicy zarówno ci, którzy wybrali metodę kasową jak i ci, którzy nie rozliczają VAT kasowo (muszą o tym fakcie zawiadomić fiskusa) – składają deklaracje podatkowe za okresy kwartalne, w terminie do 25. dnia miesiąca następującego po każdym kolejnym kwartale. W myśl art. 2 pkt 25 ustawy o VAT małym podatnikiem jest podatnik, którego wartość sprzedaży (wraz z kwotą podatku) nie przekroczyła w 2016 roku limitu wysokości 5.157.000 zł. (względnie 193.400 zł w przypadku podmiotu prowadzącego przedsiębiorstwo maklerskie, zarządzającego funduszami inwestycyjnymi, zarządzającego alternatywnymi funduszami inwestycyjnymi, będącego agentem, zleceniobiorcą lub inną osobą świadczącą usługi o podobnym charakterze, z wyjątkiem komisu).

Kto musi odliczać VAT strukturą

Podatnicy, którzy wykonują zarówno sprzedaż opodatkowaną, jak i zwolnioną (a także wykonujący czynności leżące poza zakresem ustawy o VAT) – muszą odrębnie określać kwoty podatku naliczonego związane z czynnościami dającymi prawo do odliczenia VAT. Jeśli podatnik nie jest w stanie wyodrębnić całości lub części tych kwot (co w praktyce następuje przykładowo w przypadku mediów), może odliczyć jedynie część podatku. Należy zrobić to, stosując tzw. proporcję sprzedaży. Ustala się ją jako udział rocznego obrotu z prawem do odliczenia w całkowitym obrocie firmy.

Stosunek ten należy obliczyć na podstawie obrotu osiągniętego w poprzednim roku. Na bazie tak ustalonej proporcji podatnik odlicza VAT przez cały rok (korekta wstępna). Następnie po jego zakończeniu w deklaracji składanej za pierwszy okres rozliczeniowy nowego roku przedsiębiorca ma obowiązek skorygowania odliczenia przy zastosowaniu rzeczywistej struktury sprzedaży za miniony rok (korekta ostateczna).

Prawidłowa ewidencja ułatwia korektę roczną

Podatnicy mający sprzedaż mieszaną powinni każdy zakup przypisywać (i ewidencjonować) do czynności:

- Z prawem do odliczenia VAT w całości.

- Nieuprawniających do odliczenia pełnego VAT.

- Umożliwiających jedynie częściowe odliczanie podatku.

Taka operacja jest niezbędna do prawidłowego rozliczenia podatku naliczonego. Odrębnemu ewidencjonowaniu podlegają ponadto zakupy:

- Towarów i usług innych niż środki trwałe.

- Nieruchomości.

- Środków trwałych oraz wartości niematerialnych i prawnych podlegających amortyzacji.

Osobne metody ewidencjonowania tych ww. zdarzeń wynikają z odrębnych zasad rozliczania VAT naliczonego dla każdej z tych grup zakupów. W konsekwencji przedsiębiorca powinien prowadzić co najmniej kilka rodzajów ewidencji zakupów. Ustawa o VAT nie wymaga ewidencjonowania zakupów związanych z czynnościami nieuprawniającymi do odliczenia podatku. Jednak w praktyce ewidencja ta może być potrzebna w sytuacji, gdy nabyte towary zmienią swoje przeznaczenie podczas ich użytkowania.

Zapamiętaj!

Przy działalności mieszanej podatnik powinien posiadać zarówno ewidencję zakupów (w celu wyodrębnienia tych, od których przysługuje mu odliczenie VAT tylko w części), jak i ewidencję sprzedaży. Prowadzi się ją w celu określenia proporcji sprzedaży za poszczególne lata podatkowe.

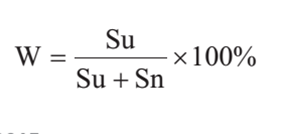

Wzór na wyliczenie wstępnej proporcji sprzedaży

Sposób wyliczenia wstępnego wskaźnika struktury (proporcji) sprzedaży do odliczenia VAT od zakupów związanych z działalnością mieszaną jest następujący:

gdzie:

W – wskaźnik proporcji wstępnej,

Su – kwota sprzedaży opodatkowanej (uprawniającej do odliczenia VAT),

Sn – wartość sprzedaży zwolnionej z VAT (nieuprawniającej do odliczenia VAT).

Otrzymany wynik należy zaokrąglić w górę do najbliższej liczby całkowitej. Podstawą do wstępnego odliczania VAT w 2016 roku była proporcja struktury sprzedaży wyliczona za poprzedni 2015 rok (art. 90 ust. 3 i 4 ustawy o VAT). Na jej podstawie podatnik korygował w trakcie roku kwotę podatku naliczonego, wynikającą z otrzymanych faktur zakupu związanych z działalnością mieszaną, do wartości przysługującego mu odliczenia (przykład 1). Proporcja wstępna jest ustalana na podstawie rocznego obrotu. Jest nim kwota należna z tytułu sprzedaży netto (przykład 2). Transakcje, które należy uwzględnić, ustalając wskaźnik proporcji, przedstawia tabela 1.

Proporcję można ustalić szacunkowo

Jeżeli w poprzednim roku podatnik nie uzyskał w ogóle obrotu ze sprzedaży mieszanej lub był on niższy niż 30.000 zł, to odlicza VAT w trakcie roku na podstawie proporcji ustalonej szacunkowo. Ma ona formę prognozy i musi być ustalona z naczelnikiem urzędu skarbowego (art. 90 ust. 8 ustawy o VAT). Taki sposób rozliczania VAT stosuje się również w przypadku, gdy podatnik uzna, że wskaźnik proporcji, obliczony zgodnie z art. 90 ust. 3 ustawy o VAT, jest dla niego niereprezentatywny (przykład 3).

1. Zaokrąglanie wskaźnika proporcji

Przykład

Na podstawie obrotu osiągniętego w poprzednim roku podatnik ustalił wskaźnik proporcji wstępnej w wysokości 72,08%. Ponieważ współczynnik należy zaokrąglić w górę do najbliższej liczby całkowitej, w rezultacie przyjął jego wartość 73%. W trakcie roku odliczał więc VAT w wysokości 73% kwot podatku naliczonego z faktur związanych z działalnością mieszaną.

2. Obliczanie proporcji wstępnej

Przykład

W 2016 roku podatnik uzyskał następujące przychody:

- Krajowa sprzedaż opodatkowana: 800.000 zł (w tym dostawa środków trwałych – 150.000 zł).

- Krajowa sprzedaż zwolniona z VAT – 50.000 zł.

- Eksport i WDT – 300.000 zł.

- Dotacja na ogólne funkcjonowanie przedsiębiorstwa – 50.000 zł.

Podatnik ustalił:

- Łączny obrót: 800.000 zł – 150.000 zł (sprzedaż środków trwałych) + 50.000 zł + 300.000 zł = = 1.000.000 zł (dotacja na ogólne funkcjonowanie przedsiębiorstwa nie jest uwzględniana przy obliczaniu wskaźnika proporcji).

- Obrót z tytułu czynności opodatkowanych: 800.000 zł – 150.000 zł + 300.000 zł = 950.000 zł.

- Wskaźnik proporcji: (950.000 zł : 1.000.000 zł) × 100% = 95%.

3. Ustalenie wskaźnika szacunkowego

Przykład

Firma Delta prowadzi sprzedaż opodatkowaną od kilku lat. W ubiegłym roku VAT odliczała w całości. W styczniu 2017 roku rozpoczęła dodatkowo działalność w zakresie udzielania pożyczek – zwolnioną z VAT. Według oceny podatnika udział sprzedaży opodatkowanej w całkowitej sprzedaży do końca 2017 roku wyniesie około 80%. Po zatwierdzeniu tego współczynnika protokołem przez naczelnika urzędu skarbowego firma będzie mogła odliczać 80% podatku naliczonego od zakupów związanych z tymi czynnościami.

Zaokrąglanie proporcji

W sytuacji gdy proporcja wstępna:

- Przekroczy 98% oraz kwota podatku naliczonego niepodlegająca odliczeniu wynikająca z zastosowania tej proporcji w skali roku była mniejsza niż 500 zł – podatnik może uznać, że proporcja ta wynosi 100%.

- Nie przekroczy 2% – przedsiębiorca może przyjąć, że proporcja wynosi 0%.

Wskaźnik proporcji zaokrągla się w górę do najbliższej liczby całkowitej. W konsekwencji sformułowanie „proporcja przekroczyła 98%” oznacza, że ta zasada ma zastosowanie w praktyce wówczas, gdy wskaźnik proporcji za ubiegły rok (w zaokrągleniu) wyniesie 99%, czyli faktycznie będzie się ona kształtowała na poziomie 98,01 do 99,00%.

Tabela.1

|

Obliczając wskaźnik proporcji należy uwzględnić: |

Obliczając wskaźnik proporcji nie uwzględnia się: |

|

1. W liczniku proporcji:

2. W mianowniku proporcji:

|

– otrzymanych dotacji niemających bezpośredniego wpływu na cenę towaru lub usługi (np. dotacje na ogólne funkcjonowanie przedsiębiorstwa), – wewnątrzwspólnotowego nabycia towarów i importu usług, – zakupów towarów, dla którego podatnikiem jest nabywca, – przekazania przez podatnika towarów należących do jego przedsiębiorstwa na cele inne niż związane z prowadzonym przedsiębiorstwem (art. 7 ust. 2 ustawy o VAT) oraz nieodpłatnego świadczenia usług wskazanego w art. 8 ust. 2 ustawy o VAT. |

VAT w wysokości 500 zł oznacza konieczność stosowania struktury

Jeśli kwota podatku naliczonego, niepodlegająca odliczeniu przy zastosowaniu wskaźnika proporcji wstępnej, w skali roku wyniesie co najmniej 500 zł – podatnik traci prawo do pełnego odliczania VAT od wydatków związanych z działalnością mieszaną. Od tego momentu powinien odliczać VAT przy zastosowaniu obliczonej proporcji. Nie musi natomiast korygować odliczonego podatku w pełnej wysokości za okresy poprzednie. Będzie musiał zrobić to po zakończonym roku (korekta roczna; zob. przykład 4).

4. Podatek ponad 500 zł trzeba korygować

Przykład

W firmie Alfa rozliczającej się kwartalnie, wskaźnik proporcji wstępnej wyniósł 99%. Zatem w okresie od stycznia do końca marca firma odliczała VAT od wydatków związanych z czynnościami mieszanymi w całości. Kwota tego odliczenia wyniosła 65.000 zł. Przy zastosowaniu wskaźnika proporcji wstępnej odliczeniu podlegałoby natomiast jedynie 65.000 zł × 99% = 64.350 zł. Różnica między kwotą faktycznie odliczonego podatku a VAT do odliczenia przy zastosowaniu wskaźnika proporcji wstępnej, wynosi 650 zł. Ponieważ limit 500 zł został przekroczony, od 1 kwietnia, firma powinna odliczać podatek, stosując proporcję.

Zapamiętaj!

Przedsiębiorcy, którzy zaokrąglili proporcję do 100%, powinni na bieżąco kontrolować wysokość naliczonego podatku. Po osiągnięciu 500 zł limitu do końca roku należy odliczać VAT od wydatków związanych z działalnością mieszaną, za pomocą rzeczywistego wskaźnika proporcji wstępnej wynoszącego 99%.

Należy pamiętać, że odliczanie VAT w 100% do chwili osiągnięcia kwoty limitu (500 zł) jest prawem podatnika. Można z niego zrezygnować i od początku roku podatkowego odliczać VAT według wskaźnika proporcji wstępnej 99%. Będzie to szczególnie zasadne wtedy, gdy już na początku roku podatnik przewiduje, że kwota podatku naliczonego, niepodlegająca odliczeniu przy zastosowaniu wskaźnika tej proporcji, w skali roku przekroczy 500 zł. Plusem tego wyboru jest to, że nie trzeba skupiać uwagi na kontrolowaniu momentu przekroczenia tego limitu. Ułatwia to również sporządzenie korekty rocznej.

Po zakończeniu roku konieczna jest korekta ostateczna

Ponieważ w ciągu roku podatnik odlicza VAT, stosując wskaźnik sprzedaży z roku ubiegłego (wstępny wskaźnik proporcji), to siłą rzeczy nie uwzględnia on struktury sprzedaży za dany rok. Dlatego też po jego zakończeniu trzeba skorygować odliczany w ciągu roku podatek, uwzględniając rzeczywisty wskaźnik proporcji z tego roku. Tak ustalona wartość będzie jednocześnie wstępnym wskaźnikiem do odliczania VAT przy sprzedaży mieszanej w przyszłym roku.

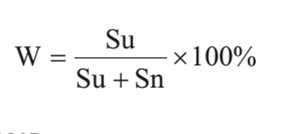

Proporcja ostateczna określa rzeczywistą strukturę sprzedaży

Faktyczną strukturę sprzedaży za ubiegły rok ustala się na podstawie obrotów firmy osiągniętych między 1 stycznia a 31 grudnia danego roku. Współczynnik ten podlega wyliczeniu na podstawie tych samych zasad, które były stosowane przy wyliczeniu proporcji wstępnej, a więc według wzoru:

gdzie:

W – wskaźnik proporcji wstępnej,

Su – wartość sprzedaży opodatkowanej (uprawniającej do odliczenia VAT),

Sn – wartość sprzedaży zwolnionej z VAT (nieuprawniającej do odliczenia VAT).

Otrzymany wynik także trzeba zaokrąglić w górę do najbliższej liczby całkowitej. Należy przy tym pamiętać, że ze względu na rodzaj kupowanych towarów i usług służących do czynności mieszanych ustawa o VAT przewiduje dwa rodzaje korekty ostatecznej. Chodzi tu o korektę jednorazową i rozłożoną w czasie (art. 91 ust. 1 i 2 ustawy o VAT). Obrazuje to tabela.

Tabela. 2

|

Rodzaj nabytego towaru lub usługi |

Okres korekty VAT naliczonego |

|

|

W konsekwencji korektą roczną należy objąć VAT odliczony częściowo na podstawie proporcji wstępnej od towarów i usług kupionych:

- w trakcie roku, objętych korektą jednorazową oraz oddanych do użytkowania w trakcie roku oraz

- we wcześniejszych latach, objętych 5- lub 10-letnim okresem korekty.

Jednorazowa korekta roczna tylko do niektórych towarów

Po zakończeniu roku podatnik ma obowiązek skorygować jednorazowo kwotę podatku odliczonego częściowo przy zastosowaniu proporcji wstępnej, od kupionych w trakcie roku towarów i usług związanych z działalnością mieszaną, które nie są objęte korektą okresową. Dotyczy to:

- Towarów niezaliczonych do środków trwałych lub wartości niematerialnych i prawnych, wykorzystywanych w działalności gospodarczej.

- Środków trwałych lub wartości niematerialnych i prawnych, a także gruntów i praw wieczystego użytkowania gruntów o wartości początkowej nieprzekraczającej 15.000 zł.

Jeśli wartość początkowa środków trwałych przekracza 15.000 zł, konieczne jest korygowanie VAT przez kilka lat, zgodnie z jego okresem korekty. Terminy korekty wynoszą:

- 5 lat – dla środków trwałych i wartości niematerialnych i prawnych podlegających amortyzacji, innych niż nieruchomości, grunty i prawa wieczystego użytkowania gruntów,

- 10 lat – dla nieruchomości i praw wieczystego użytkowania gruntów.

Obowiązek korekt w ciągu 10 lat nie dotyczy jednak opłat rocznych pobieranych z tytułu oddania gruntu w użytkowanie wieczyste. Te okresy korekty dotyczą środków trwałych nabytych po 1 czerwca 2005 r. Kwota korekty ostatecznej jednorazowej podlega wyliczeniu według następującego wzoru:

K = (P × S) – O

gdzie:

K – kwota korekty,

P – wskaźnik proporcji ostatecznej,

S – łączna kwota podatku naliczonego podlegającego odliczeniu częściowemu,

O – zsumowana wartość VAT odliczona na podstawie proporcji wstępnej.

Trzeba pamiętać, że dodatnia kwota ostatecznej korekty podatku naliczonego oznacza, że w ciągu roku podatnik odliczył mniej, niż wynika to z proporcji ostatecznej (rzeczywistej). O jej wartość powinien więc zwiększyć podatek do odliczenia. Z kolei ujemny wynik korekty ostatecznej oznacza, że w ciągu roku odliczono więcej, niż wynika to z proporcji rzeczywistej (ostatecznej). W konsekwencji o jej wartość trzeba zmniejszyć kwotę podatku naliczonego podlegającego odliczeniu. W podobny sposób należy wykonać korektę roczną, jeśli w trakcie 2016 roku podatnik odliczał podatek związany z działalnością mieszaną zarówno w całości, jak i w części, stosując do tego proporcję w wysokości 99% (przykład 5).

5. Jednorazowe skorygowanie VAT

Przykład

Wskaźnik proporcji wstępnej za 2016 rok wyniósł w firmie ABC 99%. W związku z tym w okresie od 1 stycznia do końca marca 2016 roku podatnik odliczał VAT w pełnej wysokości (100%). Całkowita jego wartość wyniosła 55.000 zł. Ponieważ limit 500 zł tego odliczenia (z uwzględnieniem proporcji 99%) przekroczono od 1 kwietnia, podatnik odliczał podatek według współczynnika tej proporcji. Łączna kwota odliczenia od kwietnia do końca roku (związana z działalnością mieszaną) wyniosła 350.000 zł, a odliczony VAT z tej kwoty to: 350.000 zł × 99% = 346.000 zł. Rzeczywisty wskaźnik struktury za 2016 rok wyniósł 97%. Korektę podatku naliczonego podatnik wyliczy w następujący sposób:

1. Wstępnie odliczony VAT od zakupów związanych z działalnością mieszaną wynosi:

55.000 zł + (350.000 zł × 99%) = = 55.000 zł + 346.000 zł = 401.000 zł.

2. Przysługująca kwota odliczenia zgodnie z ostateczną strukturą sprzedaży wynosi:

(55.000 zł + 350.000 zł) × 97% = 392.850 zł.

3. Kwota korekty wyniesie:

401.000 zł – 392.850 zł = (–) 8.150 zł.

Korekta roczna w pierwszej deklaracji kolejnego roku

Roczną korektę VAT wykazuje się w deklaracji VAT składanej za pierwszy okres rozliczeniowy po zakończeniu roku podatkowego, za który następuje korekta. Zatem roczną korektę za 2016 rok podatnicy rozliczający się kwartalnie muszą ująć w deklaracji VAT-7K za I kwartał 2017 roku. Wartość korekty wykazuje się w poz. 47 lub 48 deklaracji VAT-7K w zależności, czy korekta dotyczy środków trwałych, czy też pozostałych nabyć.

Podatnik rozliczający się kwartalnie, korektę ostateczną odliczanego VAT wykazuje w deklaracji VAT-7K za I kwartał 2017 roku składanej do 25 kwietnia.

Jeśli wyliczona kwota korekty ma wartość ujemną, wykazuje się ją w deklaracji ze znakiem minus (–), a następnie odejmuje jej wartość w poz. 51 deklaracji od łącznej wartości podatku naliczonego, przypadającego do odliczenia w tym okresie rozliczeniowym. Wykazanie tej korekty w deklaracji nie powoduje obowiązku złożenia wyjaśnienia jej przyczyny, tak jak to następuje w przypadku innego rodzaju korekt.

Na tych samych zasadach koryguje się także kwotę VAT naliczonego od towarów i usług innych niż środki trwałe o wartości początkowej wyższej niż 15.000 zł, kupionych na potrzeby działalności opodatkowanej, a które podatnik wykorzystuje do sprzedaży mieszanej (art. 91 ust. 7 i 7b ustawy o VAT). Zmiana ich przeznaczenia po upływie roku nie powoduje natomiast obowiązku korekty.

Korygowanie podatku od nieruchomości trwa 10 lat

Inaczej należy korygować podatek w przypadku towarów i usług zaliczonych do środków trwałych oraz wartości niematerialnych i prawnych objętych korektą okresową. Zasady postępowania wskazuje art. 91 ust. 2 ustawy o VAT. W tym przypadku korekta odliczonego wstępnie VAT trwa 5 lat (przykład 6 na następnej stronie). Natomiast w przypadku nieruchomości i praw wieczystego użytkowania gruntów podatek trzeba korygować przez 10 kolejnych lat, licząc od tego roku, w którym zostały one oddane do użytkowania. Rocznej korekcie podlega zatem odpowiednio 1/5 lub 1/10 kwoty podatku za każdy kolejny rok. W celu wyliczenia kwoty korekty można posłużyć się następującymi wzorami:

Do środków trwałych (innych niż nieruchomości)

K = [(P × S%) – O] × 1/5

Do nieruchomości i praw wieczystego użytkowania gruntu

K = [(P × S%) – O] × 1/10

gdzie:

K – kwota korekty za dany rok,

P – wskaźnik proporcji ostatecznej za dany rok,

S – łączna kwota podatku naliczonego odliczona częściowo,

O – zsumowana wartość VAT naliczonego, odliczona na podstawie proporcji wstępnej.

W korekcie rocznej za 2016 rok należy ponadto uwzględnić kwotę korekty odliczonego VAT od wszystkich posiadanych środków trwałych i nieruchomości kupionych (lub wytworzonych) w poprzednich latach, które nadal objęte są 5- lub 10-letnim okresem korekty.

Zatem dla każdego środka trwałego, wartości niematerialnej lub prawnej bądź nieruchomości (nabytych często w różnych okresach) trzeba wyliczyć kwotę korekty odrębnie, a następnie zsumować je w celu ustalenia łącznej kwoty korekty okresowej dla danego roku dla całego posiadanego majątku. Tak jak w przypadku korekty jednorazowej, może mieć ona zarówno wartość dodatnią (zwiększającą odliczony VAT), jak i ujemną (zmniejszającą to odliczenie). Zależy to od rzeczywistego wskaźnika proporcji ostatecznej za dany rok podatkowy (przykład 7).

6. Korekta wieloletnia dla maszyny

Przykład

W 2016 roku firma kupiła za 70.000 zł (netto) maszynę poligraficzną wykorzystywaną do sprzedaży mieszanej. Podatek naliczony przy jej zakupie wyniósł 16.100 zł. Wyliczony na 2016 rok wskaźnik proporcji wstępnej wyniósł 78%, a ostatecznej – 82%. Przy nabyciu tego środka trwałego podatnik odliczył VAT w kwocie (16.100 zł × 78%) = 12.558 zł. Korekta tego odliczenia będzie zatem następująca:

K = [(16.100 zł × 82%) – 12.558 zł] × 1/5 = 644 × 1/5 = (+)128,80 zł.

7. Sposób korekty VAT od maszyny i nieruchomości

Przykład

Firma Gamma prowadzi działalność mieszaną. W 2016 roku kupiła maszynę wykorzystywaną do obydwu rodzajów działalności za 50.000 zł – VAT wyniósł 11.500 zł. Przy jej nabyciu podatnik odliczył podatek, stosując wskaźnik proporcji wstępnej 73%. Była to więc kwota 8.395 zł. Następnie w 2016 roku firma kupiła nieruchomość o wartości 85.000 zł – VAT wyniósł 19.550 zł. Wskaźnik proporcji wstępnej ustalony na ten rok wynosił 75%. Przedsiębiorca odliczył zatem 14.663 zł. Rzeczywisty wskaźnik proporcji za 2016 rok wyniósł natomiast 82%. Korekta podatku naliczonego za ten rok będzie następująca:

K = (11.500 zł × 82% – 8.395 zł) × 1/5 = (+)1.035 zł × 1/5 = (+) 207 zł.

K = (19.550 zł × 82% – 14.663 zł) × 1/10 = (+)1.368 zł × 1/10 = (+) 136,80 zł.

Łączna wartość rocznej korekty za 2016 rok od tych środków trwałych wyniesie zatem:

W = 198 + 130,90 = (+) 343,80 zł.

Trzeba pamiętać, że 10-letnim okresem korekty podatku naliczonego nie są objęte opłaty roczne pobierane z tytułu oddania gruntu w użytkowanie wieczyste, dotyczące nieruchomości o wartości początkowej wyższej niż 15.000 zł. Podlegają one jednorazowej korekcie rocznej po zakończeniu roku, w którym zostały uiszczone.

Przedstawioną zasadę korekty stosuje się także w przypadku zmiany przeznaczenia towarów i usług zaliczonych do środków trwałych oraz wartości niematerialnych i prawnych podlegających amortyzacji. Dotyczy ona także gruntów i praw ich wieczystego użytkowania, o wartości początkowej przekraczającej 15.000 zł (art. 91 ust. 7a ustawy o VAT). Konieczność skorygowania rozliczeń dotyczy sytuacji, gdy nastąpi całkowita zmiana prawa do odliczenia VAT od ich zakupu (np. z czynności opodatkowanych na zwolnione lub odwrotnie z działalności mieszanej na sprzedaż opodatkowaną bądź zwolnioną albo odwrotnie).

Podatnik koryguje wówczas podatek naliczony za poszczególne lata pozostałe do końca okresu korekty, którym te towary są objęte. Następuje to od deklaracji podatkowej składanej za pierwszy okres rozliczeniowy roku następującego po tym roku podatkowym, w którym zmiana ta nastąpiła. Roczna korekta dotyczy 1/5 lub w przypadku nieruchomości 1/10 kwoty podatku naliczonego przy ich nabyciu lub wytworzeniu.

Podatnik skoryguje VAT przy sprzedaży towaru

Obowiązek skorygowania podatku naliczonego dotyczy także sprzedaży środków trwałych oraz wartości niematerialnych i prawnych podlegających amortyzacji, wykorzystywanych w działalności mieszanej w przewidzianym dla nich okresie korekty wieloletniej. W tym przypadku należy uznać, że ten środek trwały/wartość niematerialna i prawna są używane aż do końca okresu korekty na potrzeby czynności:

- Opodatkowanych – jeśli sprzedaż jest opodatkowana VAT – w tym także stawką 0% (do wyliczenia kwoty korekty za pozostałe lata przyjmuje się wtedy wskaźnik struktury sprzedaży w wysokości 100%).

- Zwolnionych – gdy sprzedaż ta jest zwolniona z VAT, np. z tytułu uznania towaru za używany (do wyliczenia kwoty korekty przyjmuje się wówczas wskaźnik struktury sprzedaży w wysokości 0%).

Korektę wykonuje się jednorazowo w odniesieniu do całego pozostałego okresu (korekty wieloletniej). Wykazuje się ją w deklaracji podatkowej składanej za ten okres rozliczeniowy, w którym podatnik sprzedał ten towar/prawo.

Po zakończeniu działalności mieszanej korygujemy podatek

Na podobnych zasadach, jak przedstawione wcześniej, należy korygować podatek odliczony w przypadku likwidacji działalności mieszanej. Chodzi tu o towary i usługi objęte korektą okresową (5- lub 10-letnią) lub inne towary, w przypadku gdy podlegają one opodatkowaniu na podstawie spisu z natury. Dotyczy to tylko towarów, od których odliczono VAT w części. W tym przypadku korekta obejmuje cały okres, który pozostał do końca korekty wieloletniej (przykład 8).

Należy pamiętać, że korekta ostateczna jest sporządzana jednorazowo w odniesieniu do całego okresu korekty i wykazywana w rozliczeniu tego okresu, w którym powstał obowiązek podatkowy od sporządzonego spisu. W praktyce będzie to więc ostatni okres rozliczeniowy, dla którego podatnik składa deklarację VAT.

Zmiana przeznaczenia towarów do 15.000 zł wymaga korekty

Podatnik musi skorygować odliczony VAT także w przypadku całkowitej zmiany przeznaczenia wyposażenia oraz środków trwałych o wartości nieprzekraczającej 15.000 zł. Dotyczy to sytuacji, gdy przy ich zakupie odliczono podatek lub nie było do tego prawa, a następnie w wyniku zmiany przeznaczenia tych towarów przeobraził się sposób ich wykorzystania, skutkując zmianą prawa do odliczenia (nabyciem bądź utratą). W tym przypadku podatek naliczony korygujemy w deklaracji składanej za ten okres rozliczeniowy, w którym zmiana przeznaczenia tych towarów wystąpiła (art. 91 ust. 7c w związku z ust. 7b ustawy o VAT).

Korekta nie jest konieczna, jeżeli od końca okresu rozliczeniowego, w którym nabyte towary i usługi wydane zostały do użytkowania, upłynęło 12 miesięcy. Oznacza to, że towary te podlegają korekcie jedynie przez 12 miesięcy używania ich do prowadzonej działalności.

Całkowita zmiana przeznaczenia towarów i usług zaliczanych do środków trwałych oraz wartości niematerialnych i prawnych tańszych niż 15.000 zł (oraz innych towarów z wyjątkiem handlowych, surowców i materiałów) – skutkuje obowiązkiem korekty VAT naliczonego. Powinna ona nastąpić w deklaracji składanej za ten okres rozliczeniowy, w którym zmieniono ich przeznaczenie.

Korekta podatku naliczonego jest konieczna również w przypadku zmiany prawa do odliczenia VAT od towarów handlowych, surowców, materiałów i innych towarów i usług kupionych do wytworzenia towarów. Kwotę podatku należy skorygować wówczas w deklaracji podatkowej składanej za ten okres rozliczeniowy, w którym zmiana ta nastąpiła (art. 91 ust. 7d i ust. 8 ustawy o VAT). Trzeba pamiętać, że w tym przypadku niewykorzystanie tego rodzaju towarów zgodnie z ich przeznaczeniem (i to niezależnie od tego, jaki okres upłynął od dnia ich zakupu) skutkuje obowiązkiem (uprawnieniem) korekty podatku naliczonego w sytuacji zmiany ich przeznaczenia (zob. przykład 10).

Sposób wykorzystywania nieruchomości wpływa na odliczenie VAT

W przypadku zmiany stopnia wykorzystania nieruchomości do celów działalności gospodarczej w ciągu 120 miesięcy (a więc w okresie 10-letniej korekty) – licząc od miesiąca, w którym nieruchomość została oddana do użytkowania, podatnik musi skorygować odliczony przy jej nabyciu lub wytworzeniu podatek. Niezależnie od tego, jeżeli nieruchomość została kupiona do działalności mieszanej, należy korygować VAT, uwzględniając przy tym przepisy o korekcie wstępnej i ostatecznej. Korekty tej dokonuje się w deklaracji za okres rozliczeniowy, w którym nastąpiła ta zmiana, w kwocie proporcjonalnej do pozostałego okresu korekty. Jeżeli podatnik wykorzystuje tę nieruchomość w działalności gospodarczej również do czynności zwolnionych od podatku bez prawa do odliczeń, korekta powinna uwzględniać proporcję określoną w art. 90 ust. 3-10 zastosowaną przy odliczeniu. (art. 90a i art. 91 ustawy o VAT; zob. przykład 10).

8. Likwidacja działalności

Przykład

Podatnik wykazał w spisie z natury maszynę, którą kupił w 2014 roku na potrzeby działalności mieszanej. Zapłacił za nią 70.000 zł (netto) plus VAT w wysokości 15.400 zł. Przy jej nabyciu odliczył podatek według proporcji 75% – czyli 11.550 zł. W listopadzie 2016 roku firma została zlikwidowana. Ujęcie tej maszyny w spisie z natury skutkuje obowiązkiem opodatkowania jej według 23% stawki VAT. Przedsiębiorca może zatem skorygować VAT odliczony przy nabyciu tej maszyny, uznając, że dalsze jej wykorzystanie związane jest z działalnością opodatkowaną. W konsekwencji odliczy podatek, stosując 100% proporcję. Ponieważ do końca korekty pozostały jeszcze 3 lata, wartość skorygowanego podatku wyniesie (+) 2.310 zł.

9. Korekta przy przesunięciach towarowych

Przykład

Podatnik prowadzi zakład krawiecki. Ze względu na coraz niższe obroty zamierza skorzystać z prawa do zwolnienia podmiotowego z VAT. W dniu zmiany statusu podatkowego posiada niewykorzystane zapasy materiałów, od których odliczył VAT. Ma więc obowiązek skorygować in minus odliczony podatek, gdyż towary te wykorzysta ostatecznie do działalności zwolnionej z VAT.

10. Zmiana przeznaczenia nieruchomości

Przykład

Firma wykonuje wyłącznie działalność opodatkowaną (salon samochodowy). W maju 2015 roku kupiła nieruchomość o wartości netto 1,5 mln zł plus VAT w wysokości 345.000 zł. Budynek ten podatnik zamierzał wykorzystywać na cele prowadzonej działalności w 40%. Podatek naliczony podlegający odliczeniu stanowił 138.000 zł. W kwietniu 2017 roku przedsiębiorca zmniejszy stopień jej wykorzystania do prowadzonej działalności do 30%. Będzie wówczas musiał skorygować odliczony uprzednio VAT. Zrobi to w deklaracji za kwiecień 2017 roku. Kwotę korekty wyliczy w następujący sposób:

- Podatek naliczony, jaki przysługiwałby do odliczenia przy wykorzystaniu budynku w 30%: (345.000 zł × × 30%) = 103.500 zł.

- Kwota VAT odliczona przy zakupie nieruchomości w 2016 roku: 138.000 zł.

- Różnica: 103.500 zł – 138.000 zł = = (–) 34.500 zł.

- Kwota korekty in minus obliczona dla pozostałego okresu korekty (tj. 109 miesięcy): [(–) 34.500 zł : 120 × (120 – 11)] = (–) 31.392 zł.

Korekta VAT od aut

Należy pamiętać, że zgodnie z art. 90b podatnik ma obowiązek sporządzenia korekty VAT naliczonego w sytuacji, gdy zakupił samochód osobowy lub inny pojazd o dopuszczalnej masie całkowitej nieprzekraczającej 3,5 tony (z wyłączeniem pojazdów konstrukcyjnie przeznaczonych do przewozu co najmniej 10 osób) i dokonał zmian w zakresie wykorzystywania tego pojazdu. Przy czym ustawodawca uzależnił sposób dokonywania korekty podatku naliczonego od prawa do odliczenia VAT.

Jeśli podatnik posiadający pełne prawo do odliczenia VAT z związku z wykorzystywaniem nabytego pojazdu tylko w działalności gospodarczej w okresie 60 miesięcy liczonych od daty jego nabycia zmieni jego przeznaczenie, wówczas będzie zobligowany do zmniejszenia odliczonego podatku.

W sytuacji gdy podatnik posiada ograniczone prawo do 50% odliczenia podatku naliczonego, a w okresie 60 miesięcy od nabycia pojazdu dokona jego sprzedaży (opodatkowanej) lub zmieni jego przeznaczenie wyłącznie na cele działalności gospodarczej - wówczas będzie mógł dokonać zwiększenia podatku do odliczenia w odpowiedniej proporcji do pozostałego okresu korekty. Pojazdy samochodowe o wartości początkowej (wartość tę ustala się zgodnie z przepisami o podatku dochodowym) do 15.000. zł podlegają 12-miesięcznej korekcie.

Wartość sporządzanej korekty zależna jest od momentu, w którym podatnik postanowi dokonać zmiany przeznaczenia pojazdu. Korektę można naliczyć również przy sprzedaży samochodu, do którego przysługiwało ograniczone prawo do odliczenia podatku naliczonego („użytkowanie mieszane”).

Należy pamiętać, że system korekt nie może być wykorzystany w przypadku nabycia samochodów przed dniem wejścia w życie przedmiotowej ustawy. Wyjątkiem jest jedynie sprzedaż tych pojazdów.

Liczenie okresów korekty

Okres korekty 60 miesięcy lub 12 miesięcy (przy pojazdach o wartości do 15.000 zł) powinien być liczony od dnia nabycia lub importu. Jeżeli podatnik dokona zmian w zakresie przeznaczenia pojazdu po upływie okresu korekty, nie będą one skutkowały możliwością skorygowania odliczonego podatku VAT.

Pojazd w leasingu także z korektą

Należy pamiętać, że system korekt nie ma zastosowania w przypadku samochodów nabywanych w drodze leasingu operacyjnego, najmu, dzierżawy oraz innych umów o podobnym charakterze. Wydatki z tytułu umów długoterminowych podatnik rozlicza miesięcznie, w związku z czym ma możliwość weryfikacji odliczenia VAT na bieżąco (czyli w miesiącu zmiany przeznaczenia pojazdu następuje zmiana zasad odliczania). Podatnik wykorzystujący pojazd również do czynności zwolnionych może dokonać korekty podatku odliczonego pamiętając o uwzględnieniu proporcji ustalonej dla odliczenia VAT naliczonego.

PIT/CIT

Skutki korekty rocznej w podatku dochodowym

Korekta roczna VAT ma wpływ na powstanie przychodu lub kosztu podatkowego w PIT lub CIT. Na podstawie art. 16 ust. 1 pkt 46 lit. c ustawy o podatku dochodowym od osób prawnych (dalej: ustawa o CIT) lub art. 23 ust. 1 pkt 43 lit. c ustawy o podatku dochodowym od osób fizycznych (dalej: ustawa o PIT) kosztem uzyskania przychodów jest kwota podatku od towarów i usług, nieuwzględniona w wartości początkowej środków trwałych oraz wartości niematerialnych i prawnych, podlegających amortyzacji lub dotycząca innych rzeczy lub praw niebędących środkami trwałymi lub wartościami niematerialnymi i prawnymi podlegającymi tej amortyzacji w tej części, w jakiej dokonano korekty powodującej zmniejszenie podatku odliczonego zgodnie z przepisami ustawy o VAT (np. art. 91 ustawy o VAT).

W art. 12 ust. 1 pkt 4g ustawy o CIT oraz art. 14 ust. 2 pkt 7f ustawy o PIT określono natomiast, że przychodem jest kwota podatku od towarów i usług:

a) nieuwzględniona w wartości początkowej środków trwałych oraz wartości niematerialnych i prawnych, podlegających amortyzacji zgodnie z art. 22a-22o, lub

b) dotycząca innych rzeczy lub praw niebędących środkami trwałymi lub wartościami niematerialnymi i prawnymi, o których mowa w lit. a

– w tej części, w jakiej dokonano korekty powodującej zwiększenie podatku odliczonego zgodnie z przepisami ustawy o VAT.

Oznacza to, że przychód lub koszt podatkowy powstanie w kwietniu (miesiącu złożenia deklaracji kwartalnej VAT) roku następującego po roku podatkowym, za który dokonywana jest korekta.

W A Ż N E

Zapamiętaj!

VAT wynikający z korekty rocznej nie powinien wpływać na wartość środków trwałych oraz wartości niematerialnych i prawnych, ponieważ nie powoduje on w żaden sposób zwiększenia ani zmniejszenia korzyści ekonomicznych uzyskiwanych dzięki tym aktywom trwałym. Zmienianie ich wartości początkowej, a w konsekwencji także amortyzacji, byłoby też uciążliwe.

UoR

Korekta roczna w księgach podatkowych

Skutki zmiany kwoty podatku naliczonego wynikające z korekty należy odnosić zatem na przychody i koszty okresu. Dotyczy to nie tylko regulacji podatkowych, ale także ujęcia w księgach rachunkowych. Korekta roczna jest jednorazowym zdarzeniem, pośrednio związanym z działalnością operacyjną,

zatem najwłaściwszą pozycją na ujęcie kwoty skorygowanego VAT będą pozostałe przychody lub koszty operacyjne (w zależności od charakteru korekty).

Kwota korekty ujmowana jest zapisami:

1) zwiększenie kwoty VAT naliczonego (wzrósł udział obrotu opodatkowanego w stosunku do planowanej struktury):

- Wn „Rozrachunki z urzędem skarbowym z tytułu VAT”,

- Ma „Pozostałe przychody operacyjne”;

2) zmniejszenie kwoty VAT naliczonego (spadł udział obrotu opodatkowanego w stosunku do planowanej struktury):

- Wn „Pozostałe koszty operacyjne”,

- Ma „Rozrachunki z urzędem skarbowym z tytułu VAT”.

W przypadku dokonania korekty deklaracji VAT, w której ujęto skutki rocznej korekty zmiany należy ująć identycznie jak powyżej. Warto zauważyć, że w praktyce niektóre firmy dokonując księgowania skutków rocznej korekty, przyjmują jednak rozwiązanie polegające na korygowaniu kosztów układu rodzajowego w związku z dokonywaną korektą dla towarów lub materiałów.

Występują wtedy następujące zapisy:

1) zwiększenie kwoty VAT naliczonego (wzrósł udział obrotu opodatkowanego w stosunku do planowanej struktury):

- Wn „Rozrachunki z urzędem skarbowym z tytułu VAT”,

- Ma „Koszty według rodzajów lub konto zespołu 5 dla kwoty dotyczącej materiałów”,

- Ma „Wartość sprzedanych towarów – dla towarów”;

2) zmniejszenie kwoty VAT naliczonego (spadł udział obrotu opodatkowanego w stosunku do planowanej struktury):

11. Ujęcie kwoty korekty VAT w księgach

Przykład

Spółka jest małym podatnikiem VAT. Świadczy usługi doradztwa gospodarczego i usługi edukacyjne (zwolnione z VAT). Za 2015 rok udział usług zwolnionych stanowił 40% obrotu. W 2016 roku spółka dokonała zakupów towarów i usług niezaliczanych do środków trwałych na kwotę 3.500.000 zł. VAT naliczony od tych zakupów wynosił 320.000 zł, przy czym spółka odliczyła tylko 60% tej kwoty, czyli 192.000 zł. Po podsumowaniu obrotów za 2016 rok sprzedaż zwolniona stanowiła 47%. Spółka powinna, zatem dokonać korekty VAT na kwotę (40% – 47%) × 320.000 zł = 22.400 zł. Kwotę tę wykazano w deklaracji za marzec 2017 roku. Kwota ta ujęta będzie jako pozostały koszt operacyjny w kwietniu 2017 roku.

W kwietniu 2017 roku księgowa zorientowała się, iż popełniła błąd przy wyliczeniu rzeczywistej struktury za 2016 rok – powinna ona wynosić 49% (a nie 47%). Złożono zatem korektę deklaracji VAT-7K za I kwartał 2017 roku i wykazano w niej kwotę (40% – 49%) × 320.000 = 28.800 zł. W księgach rachunkowych należy dokonać w kwietniu podwyższenia kwoty pozostałych kosztów operacyjnych o 6.400 zł (28.800 zł –22.400 zł).

• Wn „Koszty według rodzajów lub konto zespołu 5 dla kwoty dotyczącej materiałów”,

• Wn „Wartość sprzedanych towarów” – dla towarów,

• Ma „Rozrachunki z urzędem skarbowym z tytułu VAT”.

Korekta VAT dotyczącego środków trwałych i wartości niematerialnych dokonywana jest na konta „Pozostałych przychodów lub kosztów operacyjnych”.

12. Korekta VAT a zmniejszenie kosztów

Przykład

Spółka dokonała zakupów materiałów i usług służących sprzedaży mieszanej. Odliczyła VAT naliczony w kwocie 158.600 zł. Stanowiło to 50% VAT naliczonego, ponieważ za poprzedni rok taki był udział obrotu opodatkowanego w strukturze obrotów. Po podsumowaniu 2016 roku okazało się, że sprzedaż opodatkowana stanowiła 59%. Spółka miała więc prawo do odliczenia większej kwoty podatku [(59% –50%) × 317.200 zł = 58.548zł]. O kwotę 58.548 zł spółka podwyższy VAT naliczony i drugostronnie ujmie go jako zmniejszenie kosztów materiałów i usług.

Podstawa prawna:

Art. 87, art. 90, art. 90a, art. 90b, art. 91 ustawy z 11 marca 2004 r. o podatku od towarów i usług (tekst jedn.: Dz.U. z 2016 r. poz. 710 ze zm.).

Art. 12 ust. 1 pkt 4g, art. 16 ust. 1 pkt 46 lit. c ustawy z 15 lutego 1992 r. o podatku dochodowym od osób prawnych (tekst jedn.: Dz.U. z 2016 r.

poz. 1888 ze zm.),

Art. 14 ust. 2 pkt 7f, art. 23 ust. 1 pkt 43 lit. c ustawy z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (tekst jedn.: Dz.U. z 2016 r. poz. 2032 ze zm.).

Ustawa z 29 września 1994 r. o rachunkowości (tekst jedn.: Dz.U. z 2016 r. poz. 1047 ze zm.).

REDAKTORZY PROWADZĄCY

Anna Kostecka

Prawnik, specjalistka prawa pracy i ubezpieczeń społecznych

Sylwia Maliszewska

Ekspert podatkowy

PORADNIA

Odpowiedzi nawet na najtrudniejsze

pytania